将来に備える資産運用の一つに不動産投資があります。

今回はそのメリット、デメリット、注意すべき点について情報をシェアします。

目次

不動産投資には売買と賃貸の2パターンがある

まず、不動産投資は大きく2種類に分けられます。

1つ目は売買益によって短期的に稼ぐ方法です。

これは簡単に言うと、物件を安く買って高く売ることで、その差額を利益として得る方法です。

一般的なやり方としては、中古物件でそのままでは買い手がつかなさそうな物件を安く買い叩いて、リフォーム等により付加価値をつけて高く売るという方法があります。

「金持ち父さん、貧乏父さん」の著者として有名なロバート・キヨサキもこの方法を用いて大きく稼いだエピソードを著書の中で語っております。

改訂版 金持ち父さん 貧乏父さん:アメリカの金持ちが教えてくれるお金の哲学 [ ロバート・キヨサキ ]

2つ目は賃貸経営により家賃収入を得て長期的に稼ぐ方法です。

物件を人に貸すことで、賃料からローンや経費を支払い、残りが利益として残るというものです。

おそらく大多数の人にとって、不動産投資というとこちらのイメージが強いかと思います。

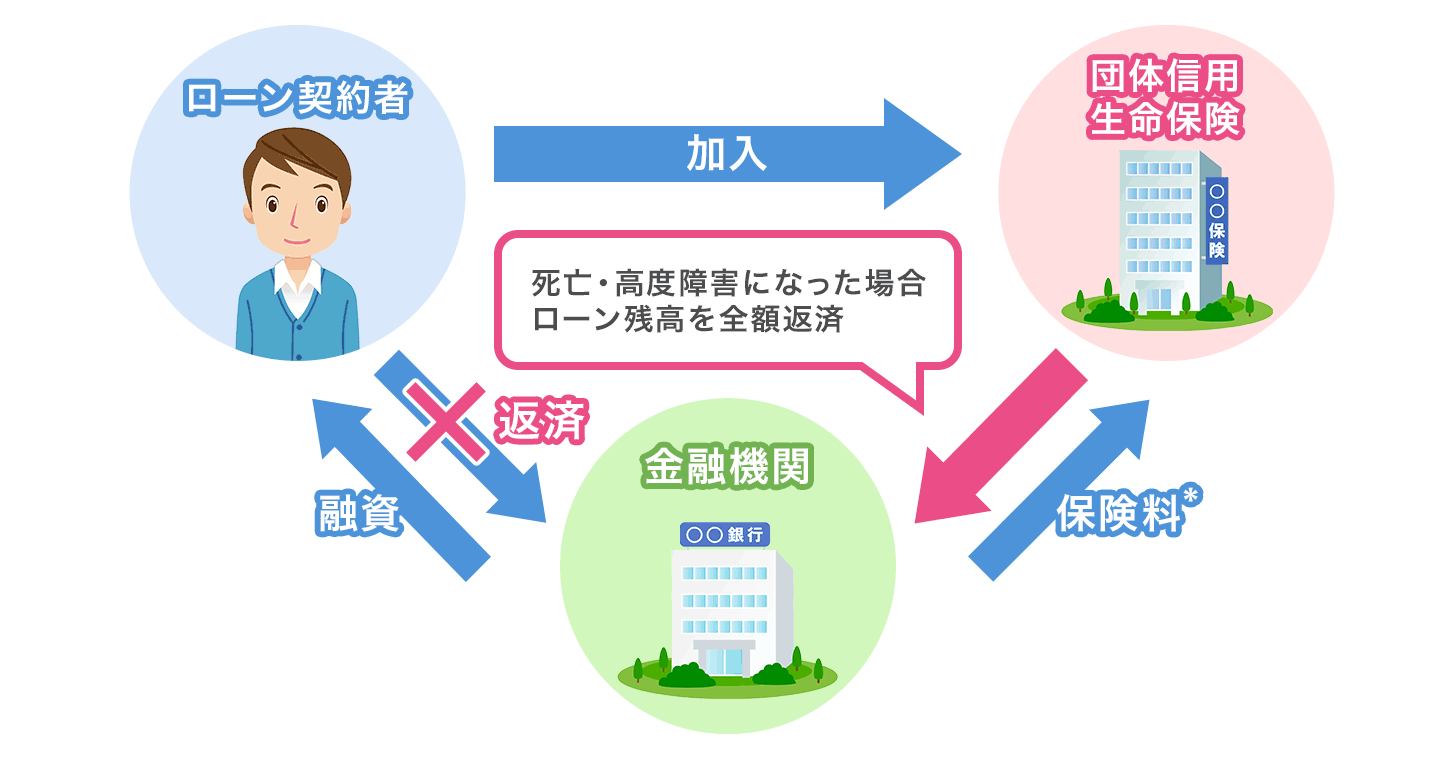

また、ローンを組んで賃貸経営を行う場合のメリットとして、団体信用生命保険という制度があります。

引用元:価格ドットコム

これは簡単に言うと、ローン債務者に万が一のことがあった際に、保険金により残債が支払われる(即ち、ローンが完済される)というものです。

この団信に加入して賃貸物件のローンを組んでいれば、万が一の際に、ローンは完済されて、賃貸収入のみ残ります。

万が一の際に、残された家族に継続的な収入元を残せるのは、一時金支払いのみの生命保険に多額の保険金をかけ続けるよりも安心感を得られるのでは無いでしょうか?

不動産物件の種類とそれぞれのメリット、デメリットについて

次に、不動産物件の種類について説明します。

1)分譲マンションの1戸

分譲マンションを1戸単位で買付けて賃貸や売買で収益を得ます。

メリットとしては、1戸単位なので、初期投資やローン金額を小さく抑えられます。

また、一棟と比較すると売買がしやすい為、資金の流動性の面でも有利といえます。

ただし、商売をやられている方ならイメージしやすいと思いますが、1戸買いの場合は一棟買いの場合と比較すると、どうしても割高となる為、利益を出しにくいという難点があります。

個人的には1戸買いで利益を見込むのは非常に難しいと考えており、お勧めしておりません。

2)マンション・アパート一棟

収益物件(マンション・アパート)を一棟買いつけて、賃貸や売買(分譲)で収益を得ます。

メリットとして、まとめ買いによるコストメリットがある為、割安で購入でき、利益を出しやすくなります。

デメリットとしては、初期投資額が大きくなるので、ローン審査を通すのが難しいという点があります。

また、空室のリスクが1戸の場合よりも高くなることと、流動性の面では不利といえます。

3)戸建て物件

一戸建ての物件を購入して、賃貸や売買により収益を得ます。

メリットとして、中古物件であれば比較的安価での購入が可能であり、ファミリー向けの需要が大きい為、一度賃貸契約が成立すれば、比較的長期的に住んでくれる可能性が高いという点があります。

デメリットとしては、マンションと比較すると耐久性が劣る場合が多く、想定外の修繕コストが発生するリスクが有ります。

また、今後日本人の既婚率低下により、ファミリー層向け物件の需要は減っていくことが見込まれます。

以上のメリット・デメリットを踏まえて、1人世帯向けの賃貸物件(アパート・マンション)を一棟買いするのがリスク・リワードのバランスから見てもベストと考えます。

ですので私は、生命保険替わりという意味合いも込めて賃貸物件を1棟運用しております。

次項で賃貸物件を選ぶ際の注意点を解説します。

不動産投資で賃貸物件を選ぶ際の注意点

注意すべき点は大きく以下3点です。

1)空室リスク

2)老朽化リスク

3)キャッシュフロー

空室リスク

これを見る為には、需要と供給のバランスを見る必要があります。

需要面に関して、日本全体で今後人口は減っていくことが見込まれている為、賃貸物件の需要は減っていくと一般的には言われております。

しかし、一方で既婚率の低下により、一人世帯が増えることで、賃貸物件の需要は底支えされることが見込まれます。

実際、「国立社会保障・人口問題研究所」の予測データによると、2025年時点で、日本全体の予測世帯数は2020年時点の予測世帯数を上回っております。

さらに、東京都、愛知県の予測世帯数では、2040年時点でも2020年時点を上回る予測となっております。

以上の点から、空室リスクを回避する為には、多少コストは高くなりますが、継続的に世帯数増加が見込まれる都市部での物件購入をお勧めします。

もう1点、需要において考慮すべき点として、ターゲット層をどこに置くのかという点があります。例えば、大学の近くの物件であれば、大学生の需要を得る為に、少しお値打ちな物件を選ぶべきですし、一流企業が多く入るオフィス街の近くであれば、少し家賃を上げてでも高級感のある物件を選ぶべきと考えられます。

地域毎の需要にあった物件を選ぶことが重要ということです。

さらに、空室リスクに備える保険のようなものとして、サブリース契約というものがあります。契約金を支払う事で、空室になっても、満室時と同じ賃料を得られるというものですが、これについても、利益を削って契約金を支払う事になるので、リスクリワードのバランスを見てつけるべきかを考える必要があります。

老朽化リスク

老朽化リスクとして、建物の躯体、表面の塗装、内装(壁紙等)、付帯設備(エアコン、コンロ、給湯器等)のメンテナンスコストを考慮する必要があります。

ですので、管理会社が管理費用から上記コストのどこまでを賄ってくれるのかを明確にして、自己資金から捻出必要な部分に関しては、計画的な積み立てが必要となります。

また、物件が古くなると入居が付きにくくなる為、賃料を下げる必要が出てきます。

そこもリスクとして織り込む必要があります。

キャッシュフロー

これは1,2番目の内容も含めて、ちゃんと利益が見込めるのかを見極める為のツールです。

わかりやすく言うと、キャッシュフローというのは、収入と支出を費用の項目ごとに分けて、時系列に並べた表です。

この収支の合計が継続的にプラスで推移していく事が、投資物件を選ぶ際にとても大事になってきます。

不動産屋も出資を募る際、キャッシュフローを提示して儲かる事を示しますが、不動産屋としては出資を受ける為に、少し良く見せている場合があります。

例えば、基本的に不動産屋が提示するキャッシュフローは満室ベースでのキャッシュフローになります。

また、家賃減に関しては、今後物価が上がれば、家賃も上げられるので、老朽化による家賃減と相殺する為家賃は横ばいで計算されていることもあります。

ですので、上記1,2で取り上げたようなリスクを加味しても利益を見込めるのかを見極める必要があります。

不動産の知識に自信がない方は、下記リンクのような初心者向け無料相談の場を活用して、プロの知識を学ぶのはとても有効です。

![]()

将来に備える為に、知識を持ったうえで、良い資産運用を行いましょう。

最後まで読んでいただきありがとうございます。