2013年1月以降、日銀は年間物価上昇率2%を目標に掲げています。本記事では物価の上昇が実生活に及ぼす影響と対応策をファイナンシャルプランナーの立場から、わかりやすく解説します。

目次

物価上昇とは何か

まず、物価上昇とは何かについて、解説します。

言葉通りに捉えると、物の価値が上がる事と思われがちですが、この解釈には少し齟齬が有ります。

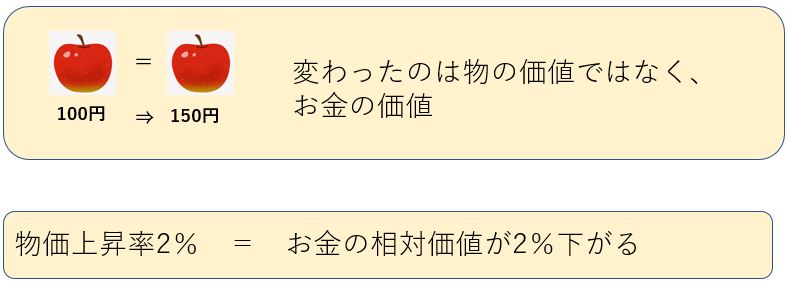

例えば、物価上昇により、リンゴの価格が100円から150円に上がったからと言って、リンゴの栄養価が上がる訳でも、より美味しくなるわけでもありません。ではなぜ同じものなのに、価格が変わるのでしょうか?

物の価値が上がったのではなく、お金の価値が相対的に下がったのです。

即ち、物価上昇とは、現金価値の低下を意味します。

物価上昇が実生活に及ぼす影響

物価上昇(お金の価値低下)が続くとどんな事が起こるでしょうか?

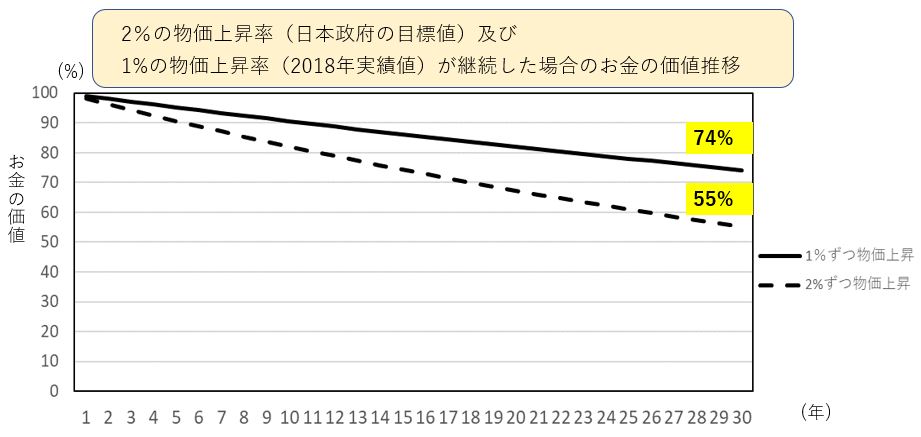

例えば、35歳までに1,000万円を貯めたとします。

物価が毎年2%上昇し続けた場合、65歳を迎える時点(30年後)には、この1,000万円は現在価値で55%の価値しか無くなっています。

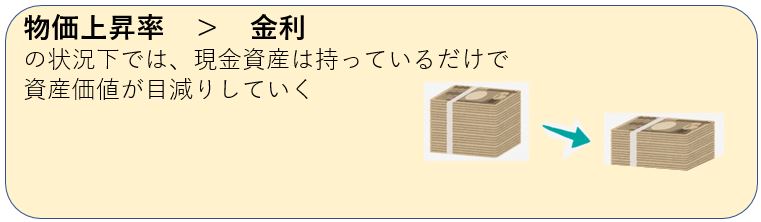

即ち、物価が上昇を続ける中、金利がほぼゼロの現在において、預貯金を続けることは、年々資産を減らしているという事に他なりません。

そうすると、老後、現在と同等の生活水準を維持する事は非常に難しくなります。

物価が上昇する事で、収入増加も見込まれますが、既存の現金資産は年々価値が減っていくという事にご留意ください。

老後資金が2,000万円必要という話が有りますが、これは2019年時点での金額であり、今後物価が上昇を続けた場合、2050年ころに定年を迎える方は4,000万円程の老後資金が必要になっている事も考えられます。

モデルケースとして、2020年時点で35歳既婚、子供1人、預貯金額1,000万円の場合を考えます。定年を迎える2050年までの30年間で3,000万円を貯める必要が有ります。

更に、子供の養育費、住宅ローン返済、車の買い替え、計画外の医療費等の出費に対応しながら、毎年平均100万円を貯蓄する必要が有ります。

順調に昇給していけば、4,000万円貯める事ができる方もいるかもしれません。

しかし、インターネットの普及により、企業と顧客の情報格差が縮小されるに従い、あらゆる業種において、継続的に利益を上げ続ける事は、どんどん難しくなっております。

画期的な新製品を開発しても、すぐに後進のより魅力的な商品に置き換わっていく時代において、30年後も自分の会社が安定的に利益を上げ続けており、自分の給与が順調に上がっているという保証は無いと考える方が賢明では無いでしょうか?

物価上昇への対応策

ここまでのポイントをまとめると、以下の内容となります。

1)現金資産は物価上昇に伴い価値が減っていく

2)物価上昇に伴い、老後必要資金は増えていく

3)情報化社会において、同一事業で継続的に利益を上げ続けるのは困難

では、安心して老後を迎える為には、物価上昇にどの様に対応する必要があるのでしょうか?

答えは単純で、現物資産を持つ事が一番の対応策となります。

あらゆる商売に共通する原則として、安く仕入れたものを高く売る事で収益を得る事ができます。

為替取引(FX)においても、今後、他の通貨に対する相対価値が上昇するであろう通貨を買って、相対価値が上がった所で売却する事で利益を得ます。

現在、日本では政府が物価を上昇させる為に積極的に介入しております。

即ち、「今後、物価を上げて、お金の価値を下げていきます」と公言しているわけですね。

今後、物の価値が上がるという答えを得ているので、現金ではなく、現物資産を持つ事で、将来的に資産価値を増やすことができるという事です。

現物投資とは具体的に言うと、不動産や金、美術品等として資産を保有する事です。

直近、「金」の価値が高騰しておりますが、コロナショックを受けて、各国の通貨価値が不安定になった為、現物資産である「金」で資産保有する方が増えている為と考えられます。

超低金利の時代において、個人的には不動産資産の保有をお勧めします。

不動産資産には、団体信用生命保険という制度を活用する事で、生命保険の効果も持たせることができます。また、老後に家賃収入という継続的なキャッシュフローを確保できる事はとても心強い支えとなると考えます。

今の時代、知識が無い事が最大のリスクとなるので、不動産投資の知識が無い方は、下記リンクのような初心者向け無料相談の場を活用するのもとても有効です。

![]()

本記事が、貴方の生活の一助になれば幸いです。

最後まで読んでいただき、ありがとうございます。