AIの発展や終身雇用制度の衰退、大企業が副業を許容する等により、日本人の働き方、稼ぎ方は多様化しております。教育にも変化が見られ、従来の詰め込み型の教育ではなく、主体的に考え、アウトプットする力を伸ばす教育にも注目が集まっております。学生起業家や副業から初めて本業にする等、個人で事業を立ち上げられる方も増加傾向にあります。

そんな中、事業のアイデアはあるけど、事業をどうやって始めればよいのか解らない。そんな方の為に、事業開始に必要な知識をシェアします。

目次

事業の目的

事業をはじめるにあたり、まず事業の目的を明確にする必要があります。

事業の目的とは、「安定的、継続的に利益を上げ続けること」です。

さらに簡単に言うと「稼ぐこと」です。

もちろん、「社会貢献」や「自己実現」といった動機付け、企業理念はあってしかるべきですが、事業の目的とはあくまで利益を上げ続ける事である事をまずはご理解ください。

いかに社会貢献の意識が高い事業や自分のやりたい事業であったとしても、継続的な利益を上げられない事業は続きません。なので、事業である以上は利益を上げ続ける事が必要となります。

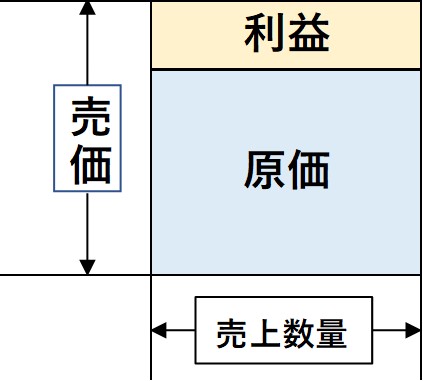

では、「利益」とは何なのか、図を使って解説します。

利益 = 売上※ - 原価

※売上 = 売価 × 売上数量

厳密には利益にも幾つか種類が有りますが、基本的な考え方は上記の計算式です。

図で表すととてもシンプルな事ですが、事業を行っている企業、事業主はこの利益の面積を大きくする為に試行錯誤をしております。

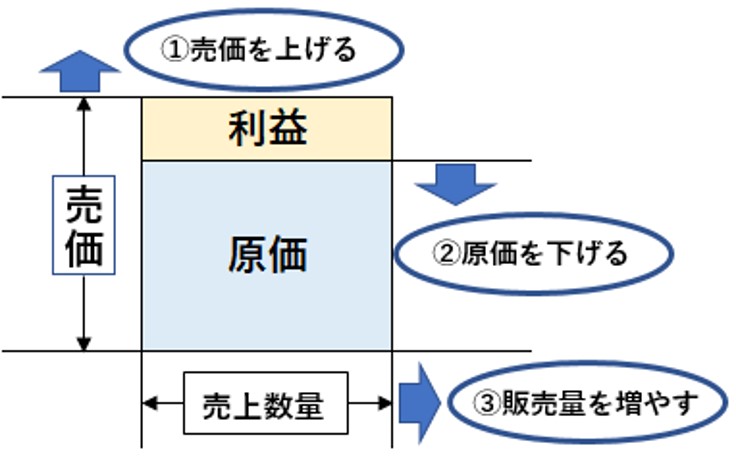

さて、ではどうすれば、この利益の面積を大きくできるのでしょうか?

利益を大きくする方法は大きく分けて以下の3つです。

①売価を上げる

②原価を下げる

③販売量を増やす

上記の3点を行う事で、安定的、継続的に利益を上げ続ける事が、事業を続ける為の大前提となります。

これら3点の具体的な取り組み内容についてはまた別記事にて紹介いたします。

事業を始める為に必要な知識

事業の目的についてご理解いただけましたら、次は、事業を始める為に必要な知識について紹介します。

事業を成功させる為に必要な知識。

それは、「財務・会計の知識」です。

「財務・会計」と聞くと、経理で行う経費処理や簿記検定等のイメージで、事業経営に必須というイメージが無い方もいらっしゃるかもしれません。

財務・会計の知識が事業経営に役立つ理由を掘り下げて説明いたします。

事業開始に「財務・会計の知識」が必要な理由3点

①事業の有効性判断に使える

財務・会計の知識がない場合、その事業が継続的に利益を生み出すのかが判断できません。

先ほど、「利益 = 売上 ー 原価」というシンプルな式を紹介しましたが、この「原価」を見誤ると想定利益を大きく見誤ってしまう恐れがあります。

想定される「原価」を正確に見極めて算出する事が、正確な事業計画を立てて、事業を成功させる為には必要となります。

例えば、メーカーとして製品を作って売る場合、想定される原価には以下のようなものが有ります。

材料費、労務費、設備償却費、設備修繕費、設備治具費、建屋の家賃、光熱費、広告/営業費、輸送費、梱包資材費、etc..

さらに、事業を行うにあたり、資金調達にもコストが発生します。

銀行の融資を受ける場合は金利が発生しますし、株式を発行する場合は配当を求められることもあります。

また、事業税や固定資産税等の税金も支払う必要があります。

これらを考慮した上で、安定的、継続的な利益を見込める必要があります。

何となく儲かりそうで事業を立ち上げると、想定外の支出に見舞われて赤字続きとなり、事業継続が難しくなります。

そうならない為に、最低限の財務・会計の知識を身につけて、十分に勝算のある事業計画を立てる事をお勧めします。

②安定的・継続的に利益を出し続ける為に使える

仮に財務・会計の知識なく立上げた事業がたまたま上手くいったとしましょう。

事業立ち上げから2年が経ち、1年目より利益が下がった(もしくは上がった)場合、その反省(経験)を活かして、翌年度の利益改善に活かしたいと思います。

財務・会計の知識が無ければ、何故利益が下がった(上がった)のかを論理的に説明できません。

一方で、財務会計の分析を行う競合他社は、昨年度の教訓を活かします。

材料費の発注量が増えているのであれば、単価値下げを交渉したり、逆に生産販売量が落ちているのであれば、労務費圧縮の方策を考える等。また、品種別損益データから注力すべき商品を絞る等、商品戦略に役立てることも可能です。

このように事業戦略を考える上で、財務会計の知識は必須といえます。

③資金投入の判断に役立てる

事業における資金の流れは下記表のように表せます。

企業(個人事業主も含む)は資本市場から資金を得て、事業活動(製造、販売、サービス提供 等)を行い、利益の一部を資本市場に還元します。

即ち、企業には資金をどこに投入して回すかの判断が求められます。

その際、財務・会計に基づく知識が有れば、投資による効果金額をより正確に算出する事ができます。

そうすることで、少ない資金でより大きな利益を上げられるようになる為、安定的、継続的利益向上につながります。

以上の3点から、事業を始める際には、財務・会計の知識を身につけてから始める事を強くお勧めいたします。

「財務・会計の知識」はどのように身につけるのか

では、財務・会計の知識として具体的にどのような知識が必要なのかを説明いたします。

財務・会計の知識を身につける為には、財務三表について知る事が重要となります。

財務三表とは、以下の3点の総称です。

①損益計算書(P/L : Profit and Loss statement)

②貸借対象表(B/S : Balance Sheet)

③キャッシュフロー計算書(CS : Cash flow Statement)

①損益計算書(P/L : Profit and Loss statement)

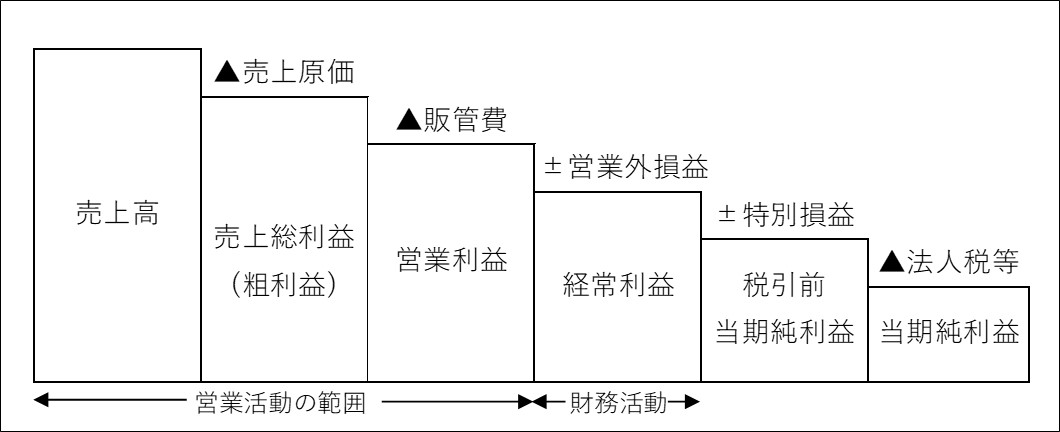

損益計算書は、ある期間の業績を表す帳票です。

資金を何に幾ら使用して、いくら売上て、その結果としていくら利益を出したのかをまとめたものです。

冒頭でも申し上げたように、利益にはいくつかの種類が有ります。

売上から様々な費用、税金等を差し引いて、最終的に企業に残るのが当期純利益です。

事業活動を継続していく為には、この当期純利益がプラスで推移し続ける事が非常に重要となります。

では次に、損益計算書について例を見ていきましょう。

このように損益計算書では、上から順番に売上高から各種費用、税金を差し引いていって、当期純利益を算出します。

ここで、もう一度、事業の目的について振り返ります。

事業の目的は「安定的、継続的に利益を上げ続けること」です。

即ち、いくら売上が大きくても、利益が無ければ目的を達成していないという事です。

年商(年間の売上)1億円、年収(年間の利益)100万円の企業Aと

年商1千万円、年収200万円の企業Bがあれば、企業Bの方が圧倒的に価値があるといえます。

事業を行う際はそう言った視点で事業を見る必要があります。

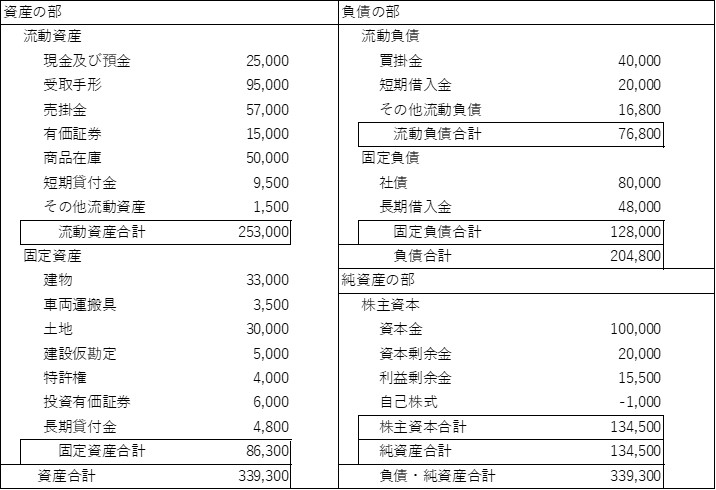

②貸借対象表(B/S : Balance Sheet)

貸借対照表は、ある時点で企業の保有する資金の状況を表したものです。

右側が資金をどのように調達したかを表しており、左側が調達した資金をどの様な資産形態で保有しているかを表しております。

貸借対照表の資産、負債、資本はさらに細かく、下記の様に分類できます。

また、実際の例を見てみましょう。

このように「資産合計」と「負債・純資産合計」の値が一致しており、調達した資金をどのような形態の資産として保有しているかを判別するためのツールが貸借対照表です。

貸借対照表を見る事で、固定資産、流動資産の比率は適正か、固定資産は固定負債で賄えているか(短期的に資金が枯渇するリスクはないか)等を判断できます。

③キャッシュフロー計算書(CS : Cash flow Statement)

キャッシュフロー計算書は、ある期間の現金の出入りをまとめた帳票です。

減価償却費については当期純利益算出の際にマイナス経常されているけれど、実際には現金が出ているわけではないので、CF上で足し戻す処理が行われます。(いったん引かれて足し戻すので、実際には現金の動きはゼロ扱い)

キャッシュフロー表を見る事で、ある期間の現金の入り(純利益+減価償却費)で設備投資や負債利子を賄えているか、キャッシュは枯渇しないか等を確認することができます。

財務三表の勉強に役立つ本

財務三表についてザックリとした解説をしましたが、実際に役立てる為にはもう少し詳しく学ぶ必要があると思います。

そこで財務三表についての理解を深めるのに役立つ本を紹介します。

本書の解説はとても分かりやすいので、苦手意識のある方でも比較的読みやすいと思います。

{kind=link}

また、事業立ち上げに当たっては、その他にもマーケティングや損益分岐点分析等知っておいた方が良い知識がたくさん有りますので、順次情報シェアしていきます。