事業活動の継続的な発展には財務諸表分析が不可欠です。しかし、財務諸表とはどういったもので、分析を行うにはどんな知識が必要か、そして具体的には何をすればよいのかといった事が明確に理解できていない方も少なくないかと思います。

この記事ではそういった方に役立つ知識や今日から実施可能な手順を、図と表を用いて分かりやすく解説しております。

目次

財務諸表、財務三表とは

財務諸表は「貸借対照表」「損益計算書」「株主資本等変動計算書」「キャッシュフロー計算書」「付属明細表」などが含まれます。

その中でも事業管理視点で特に重要視される「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3点は財務三表と呼ばれており、一般的に財務諸表として広く認識されているのもこの3点となります。各書類の詳しい説明は後述します。

財務諸表の作成は法的にも義務付けられております。

1)全ての株式会社は、会社法により以下4点の作成が義務付けられている

①貸借対照表

②損益計算書

③株主資本等変動計算書

④個別注記表

2)上場企業(上場株式会社)は、金融商品取引法(財務諸表等規則)により以下5点の作成が義務付けられている

①貸借対照表

②損益計算書

③株主資本等変動計算書

④キャッシュフロー計算書

⑤付属明細表

財務諸表の作成目的

財務諸表を作成する目的は大きく分けて以下の2点です。

①対外的な業績報告(財務会計目的)

②経営者への報告(管理会計目的)

①対外的な業績報告(財務会計目的)

対外的な業績報告(財務会計目的)には、会社にとっての利害関係者、例えば株式会社であれば株主や出資を検討している投資家、債権者に対して、会社の売上や利益、資産状況について計画や実績を報告することで、信頼関係を構築し、継続的な資本提供を受けて事業発展につなげる狙いがあります。

また、税務署に業績報告を行い、定められた税金を支払う際にも財務諸表の提出が求められます。

②事業分析(管理会計目的)

経営者への報告(管理会計目的)には、財務状況(損益や資産状況)を分析して、企業及び事業を継続的に維持/発展させる為の課題と対策を明確にする狙いが有ります。

財務諸表の内容

ここでは管理会計の視点で、財務諸表(財務三表)の内容と分析方法について詳しく掘り下げます。

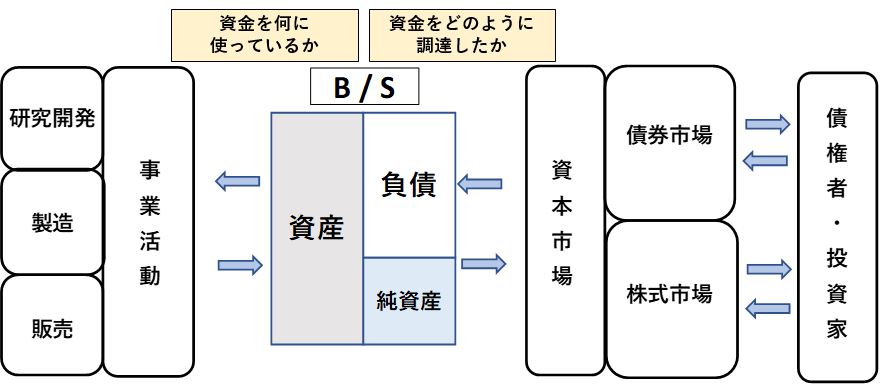

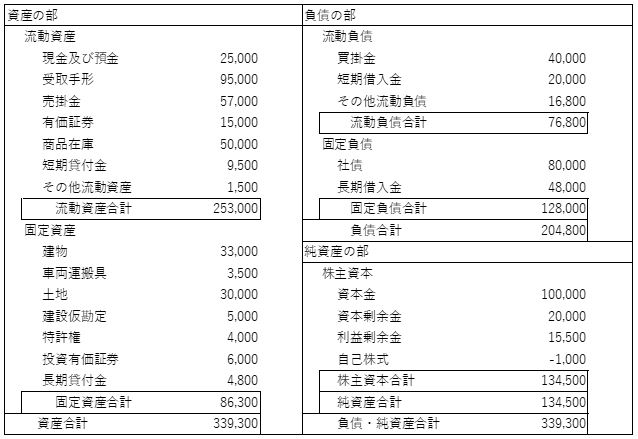

貸借対照表(B/S : バランスシート)

貸借対照表はバランスシート(B/S)とも呼ばれるもので、ある時点(通常は事業年度末)における企業の財務状態(財産の状態)を表すものであり、資金の調達方法とその使途をまとめた財務諸表です。

何故バランスシートという名前なのかというと、右側に資金の調達方法、左側に資金使途を記載して、左右の合計金額は必ず一致する(バランスがとられる)ことから、バランスシートと呼ばれております。

このバランスシートをさらに細かく見ていくと、

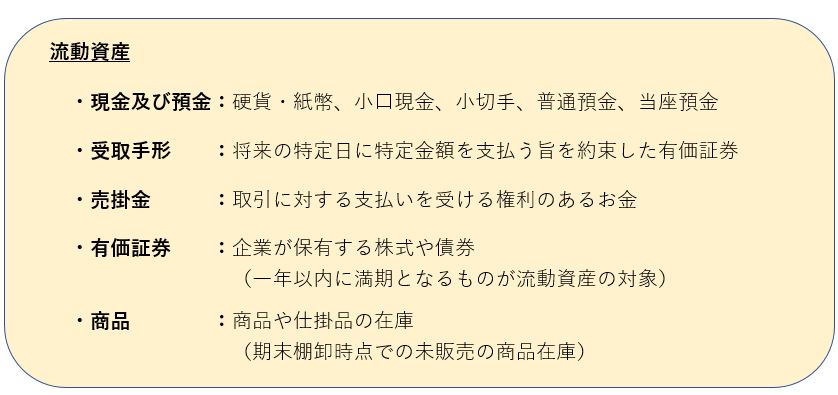

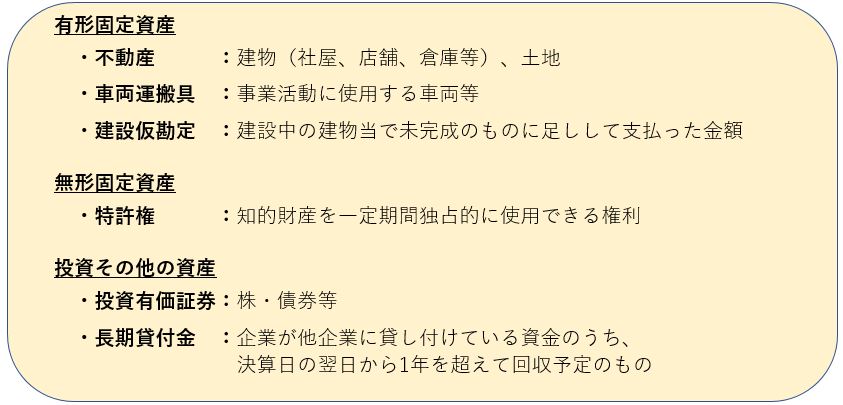

左側の資産には、現預金や売上債権、棚卸資産(製品在庫等)といった流動資産(比較的短期間で現金化されると想定される資産)、および建物、土地、車両、設備、知的財産といった固定資産(長期的に保有し、使用する資産)が含まれます。

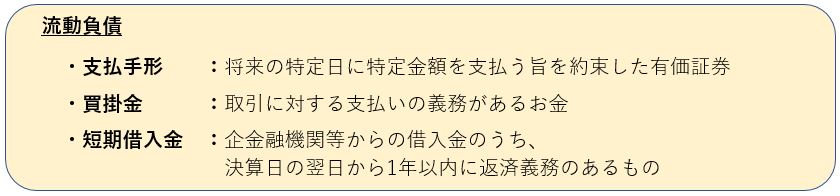

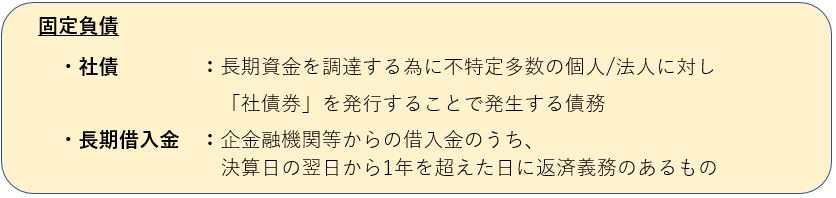

そして右側の負債には、短期借入金(1年以内に返済義務のある借入金)や買掛金、支払手形といった流動負債(比較的短期間に現金で支払うと想定される負債)、および長期借入や社債といった固定負債(返済期日が1年を超える負債)が含まれます。

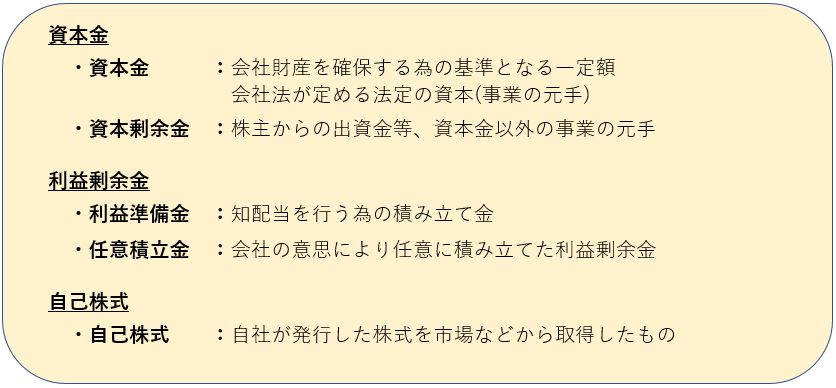

また右側の純資産には、株主から出資された資本金や事業によって得られた利益(利益剰余金)などが含まれます。

バランスシートの一例を添付します。

損益計算書(P/L : プロフィット&ロス)

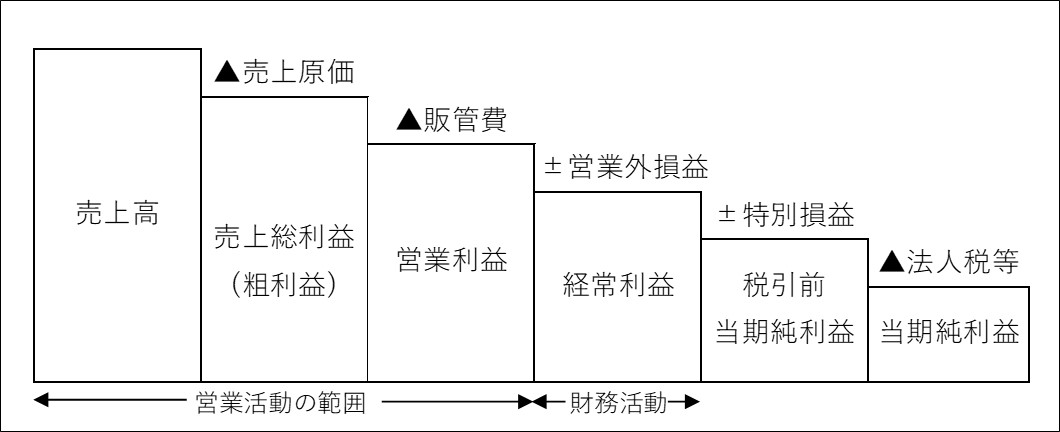

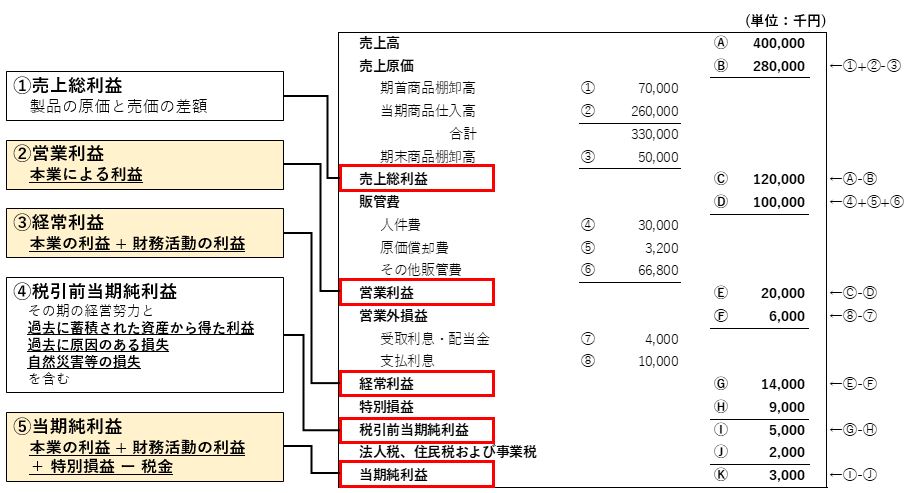

損益計算書はプロフィット&ロスとも呼ばれるもので、一定期間(通常は1事業年度)における、企業の経営成績(収益、費用、利益/損失)を表す財務諸表です。

損益計算書を理解する為にはまず、5種類の利益について理解する必要が有ります。

売上高

営業活動の成果であり、商品(製品)の販売額やサービスの提供額

売上総利益(粗利益)

売上総利益 = 売上高 - 売上原価

売上原価には、以下のようなものが含まれます。

①直材費 :製品製造の為の材料や部品を購入する為に発生した費用

②労務費 :製品製造、サービス提供人員の給与、福利厚生費、賞与、退職金

③稼働費 :製品を作ったりサービスを提供する為にかかった光熱費や消耗品の費用

④減価償却費:製品を作ったりサービスを提供する為に使用した固定資産の償却費

営業利益

営業利益 = 売上総利益 - 販管費

営業利益は本来の営業活動により得られる利益であり、これを継続的にプラスにすることが事業の大前提

販売管理費は営業活動に関わる販売業務や管理業務に関して発生する費用であり、以下のものが含まれます。

①労務費 :販売・管理人員の給与、複利厚生費、賞与、退職金

②旅費交通費:出張旅費等

③広告宣伝費:広告活動の費用

④支払い家賃:事務所等の家賃

⑤原価償却費:事務所等、営業用固定資産の償却費

経常利益

経常利益 = 営業利益 + 営業外利益 - 営業外損失

経常利益は本業の利益に財務活動等の損益を加えたもの

営業外利益は営業活動以外(主に財務活動)から生じる利益であり、以下のものが含まれます。

①受取利息 :預金・貸付金の利息

②受取配当金:他社株式の配当金

営業外損失は営業活動以外(主に財務活動)から生じる損失であり、以下のものが含まれます。

①支払利息 :借入金の利息

②支払配当金:自社株式の配当金

税引前純利益

税引前純利益 = 経常利益 + 特別利益 - 特別損失

税引前当期純利益には、その期の経営努力に加え、過去に蓄積された資産から得た利益および過去に原因のある損失や自然災害等の損失を含む

特別利益は、経常的ではなく、臨時/例外的に発生した利益であり、以下のものが含まれます。

①固定資産売却益:固定資産の帳簿価格より売却価格が大きい場合の差額

②給付金:政府から臨時に支給される特別給付金

特別損失は、経常的ではなく、臨時/例外的に発生した損失であり、以下のものが含まれます。

①固定資産売却損:固定資産の帳簿価格より売却価格が小さい場合の差額

②クレーム対応費:品質クレーム等により臨時に発生する追加費用

③災害損失:災害による損失

純利益

純利益 = 税引前純利益 - 法人税 - 住民税 - 事業税

税金を差し引いて残る純利益が最終的に企業に留保される利益となります。

損益計算書の例

損益計算書は以上の5種類の利益の計算を縦に並べたもので、下記の様になります。

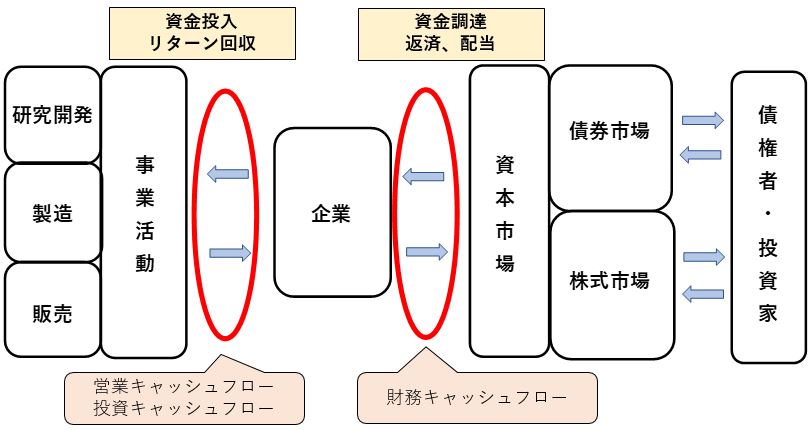

キャッシュフロー計算書

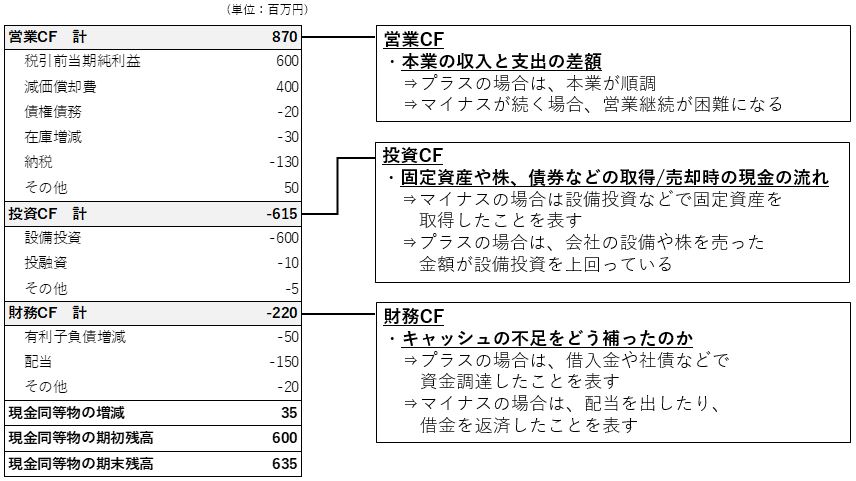

キャッシュフロー計算書は、一定期間のキャッシュ(現預金)の増減を表すものです。

イメージとしては、下記赤丸内の現金の動きをまとめたものです。

現預金の動きとして、大きく営業キャッシュフロー、投資キャッシュフロー、財務キャッシュフローの3つが有り、具体的な内容の例としては、下表の様になります。

財務諸表分析

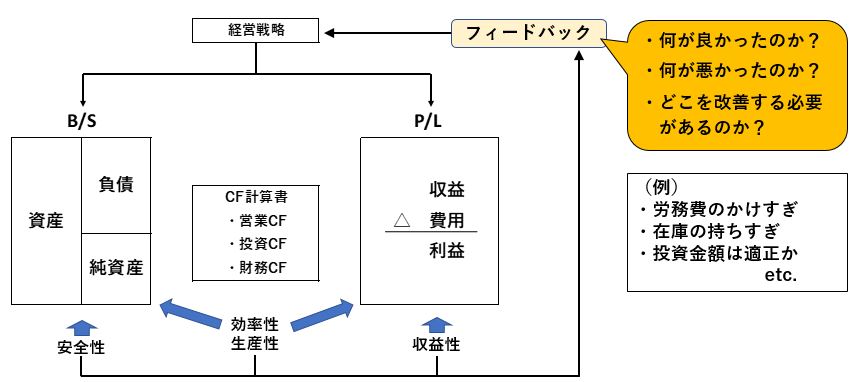

ここまでで、財務諸表の中身をご理解いただけたかと思いますので、次は財務諸表を使ってどのような分析ができるのかを解説していきます。

まず、経営者の立てる経営戦略と財務諸表の関係性は、下記イメージのようになります。

経営戦略の結果が財務諸表に表れて、そこから安全性、効率性、生産性、収益性を分析して得たフィードバックを次の経営戦略に活かす事で、企業を継続的に発展させます。

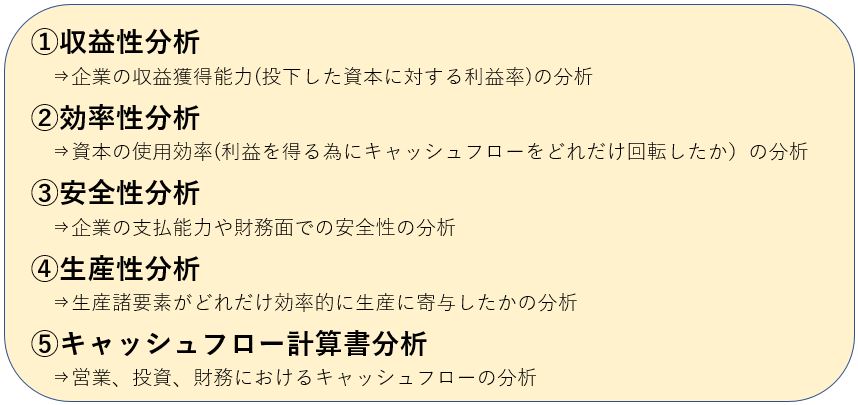

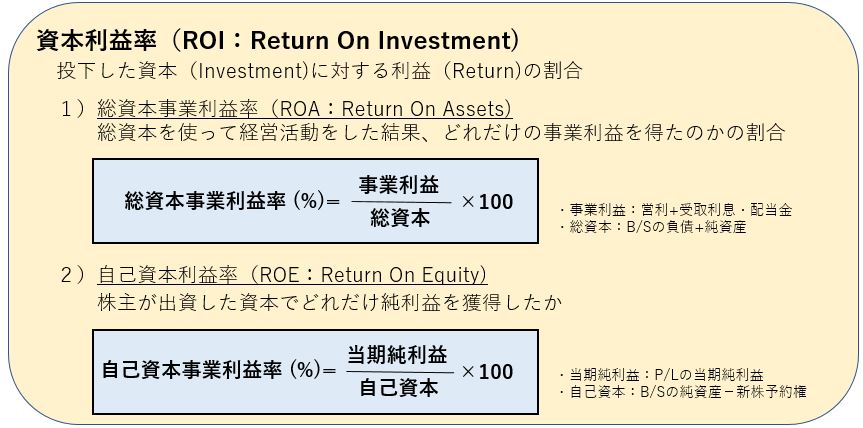

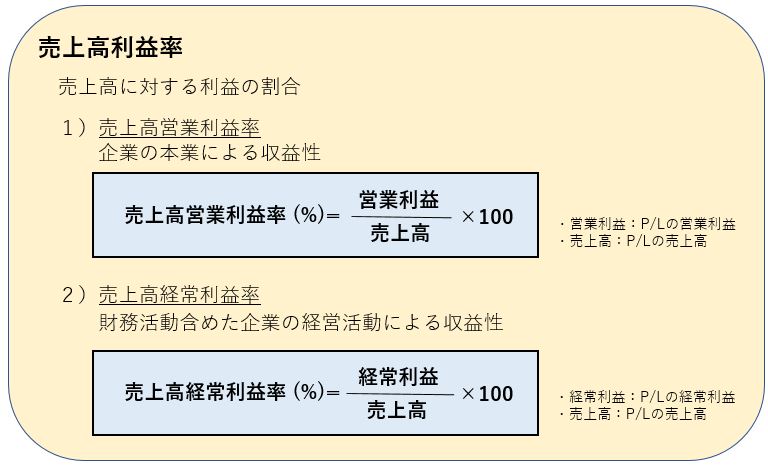

収益性分析

収益性とは使用する資本に対して、どれほどの利益を獲得できているかを測る指標であり、貸借対照表(B/S)および損益計算書(P/L)の内容を用いて分析を行います。

この割合が高いほど、収益性が高いと言えます。

逆にこの割合が低い場合は、売上原価や販売管理費の内訳を確認して、コスト削減等の是正措置を取ることで、収益性を改善します。

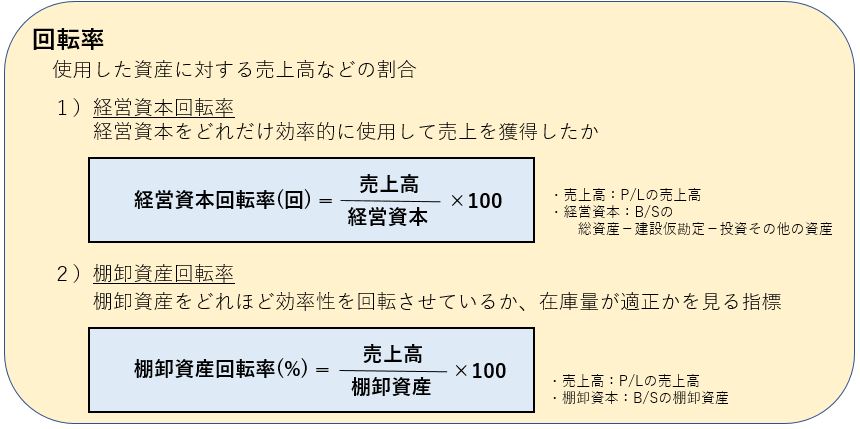

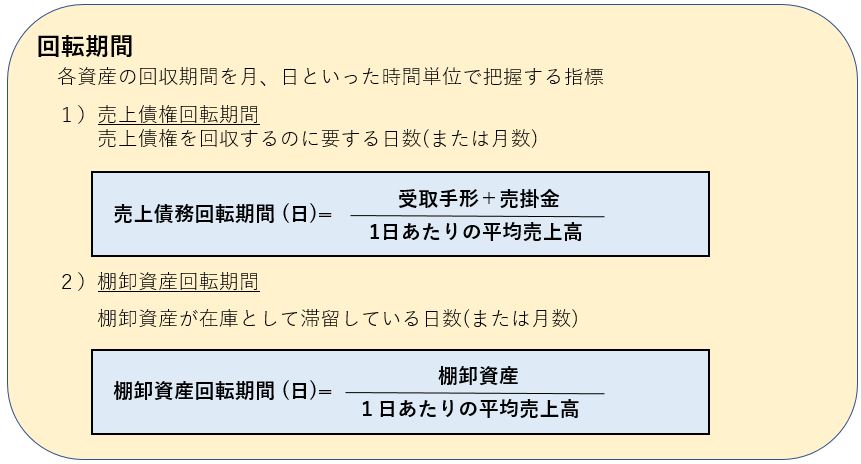

効率性分析

効率性とは資本をどれだけ効率的に回転させて利益を生み出しているかの指標であり、貸借対照表(B/S)および損益計算書(P/L)の内容を用いて分析を行います。

回転率が高く、回転期間が短いほど、より効率的に資本を回転させているといえます。

逆に回転率が低く、回転期間が長い場合は、在庫の持ちすぎ等で資本を有効活用できていない可能性がある為、在庫の適正化を図るといった対策が必要となります。

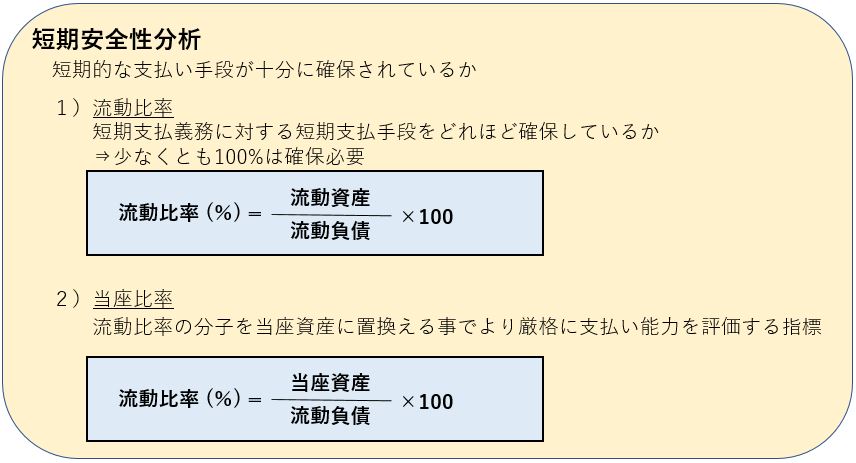

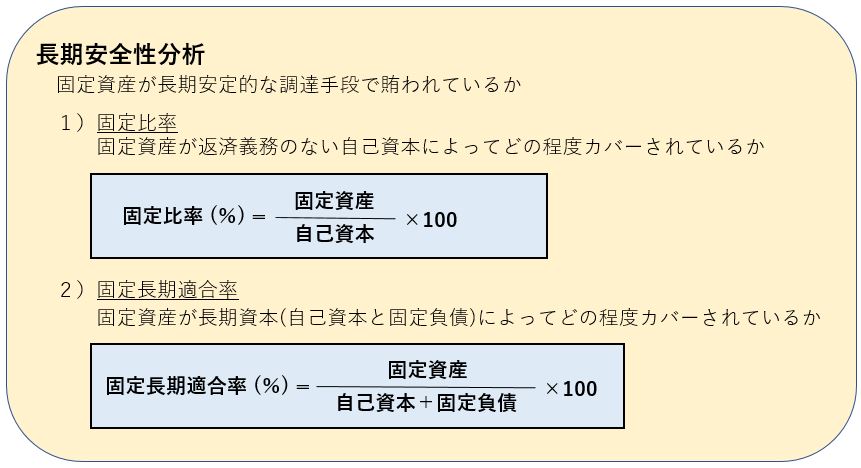

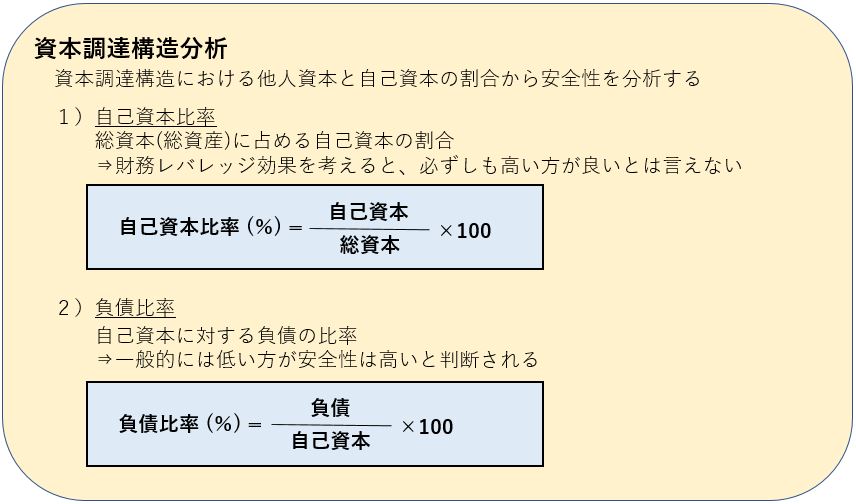

安全性分析

安全性とは企業の支払い能力や財務面でのリスクの多寡を測る指標であり、貸借対照表(B/S)の内容を用いて分析を行います。

安全性分析は、短期安全性、長期安全性、資本調達構造の3つの観点で行います。

例えば、流動負債が流動資産を上回っている場合は、1年以内に資金が枯渇するリスクがある為、早急な対応が必要となります。

その為、固定資産にかかる費用は、自己資本+固定負債によって賄われているのが望ましいといえます。

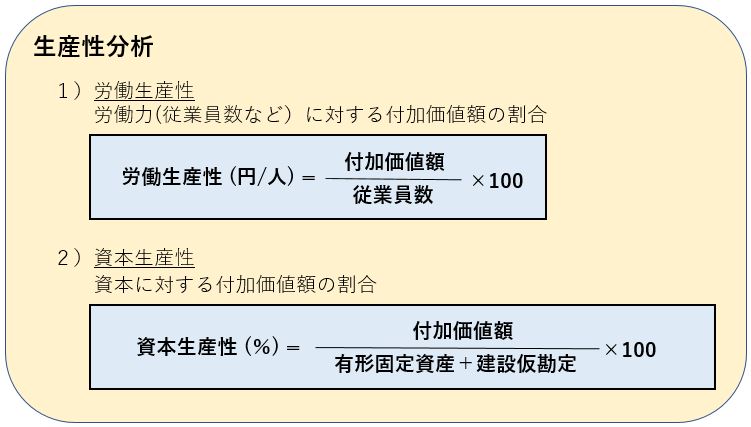

生産性分析

生産性とは生産諸要素がどれだけ効率的に生産(付加価値)に寄与したかの指標であり、貸借対照表(B/S)及び損益計算書(P/L)の内容を用いて分析を行います。

〔補足〕

付加価値額は、 売上額から仕入額を差し引いたものです。

建設仮勘定とは、建設中の建物や作成中の設備等、完成前の有形固定資産への支出を貸借対照表(B/S)上に資産として仮計上するものです。

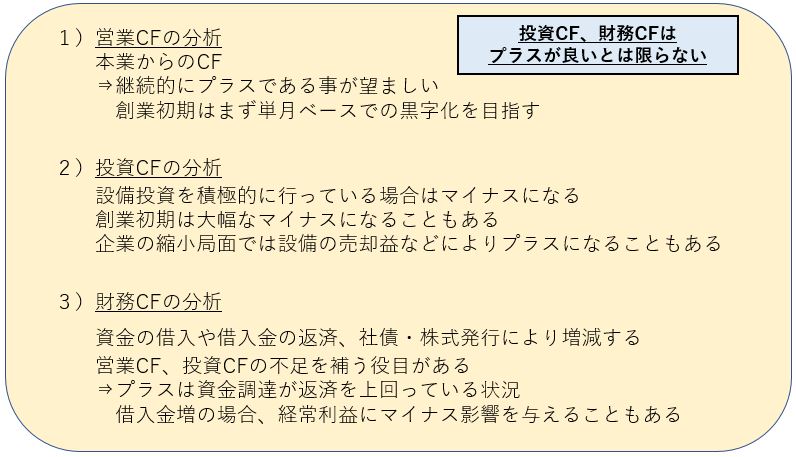

キャッシュフロー計算書分析

以下3つの観点でキャッシュフローの増減から企業の資金状況を確認します。

まとめ

以上のように、財務諸表(貸借対照表、損益計算書、キャッシュフロー計算書)を分析する事で、経営課題が明確になり、今後の経営戦略立案に役立てる事ができます。

事業を行う事は下りのエスカレーターを登るようなもので、何もしなければ、収益は下がっていきます。頑張って改善を続けてようやく現状維持が可能となり、収益性を改善する為には、相当の企業努力が求められます。

このブログでは、事業活動の改善に役立つ記事がございますので、いくつか参考に掲載いたします。

皆様の事業活動のますますの成功をお祈り申し上げます。

最後まで読んでいただき、ありがとうございます。